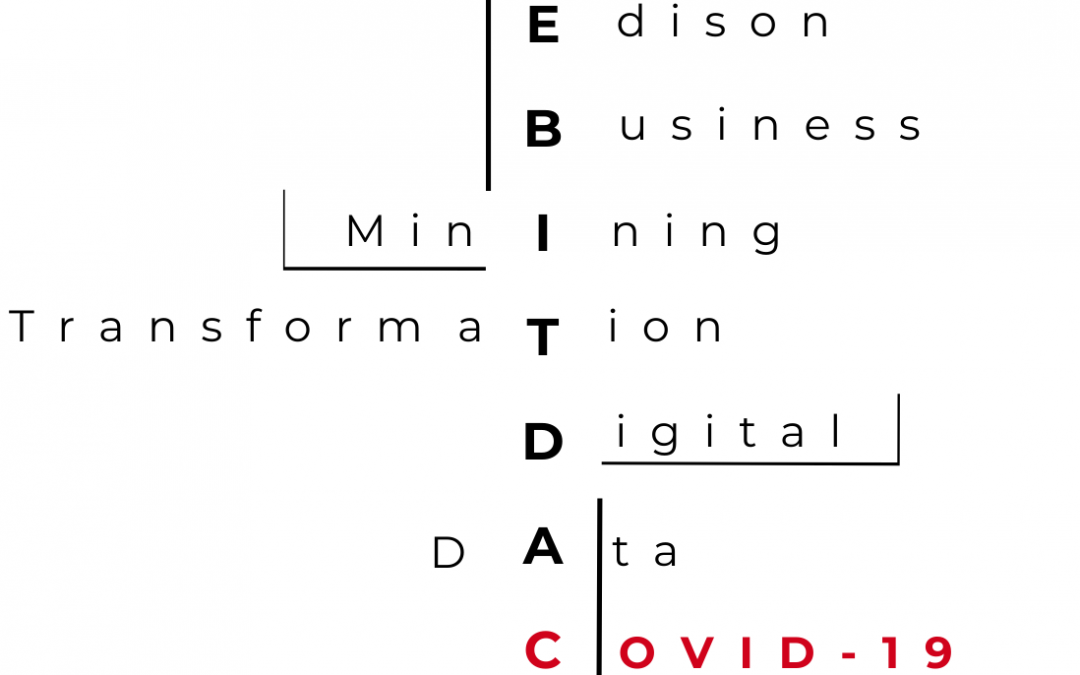

Si hay un indicador financiero que nos permite tener una buena foto de la salud de una compañía es el EBITDA. Producto del impacto generalizado que tuvo la pandemia de Coronavirus en el mundo, la situación de muchas compañías no sólo que se ha visto alterada, sino que posiblemente haya cambiado para siempre. ¿Por qué? Simple, a partir de ahora se sumarán a sus procesos habituales muchas nuevas regulaciones de cumplimiento obligatorio para poder operar. También es cierto que el contexto alentará a que distintas organizaciones de una misma cadena de valor tiendan a querer integrarse o simplemente distintos jugadores de un mismo sector busquen consolidarse. Para responder con quién, cómo y cuándo, el EBITDA será la clave para la resolución de estos interrogantes.

Existe un dato que se ha podido observar también producto de la pandemia y que abre un nuevo capítulo en el entendimiento e interpretación del EBITDA en cada caso. El 57% de las empresas no ha digitalizado aún los procesos que nutren de información al EBITDA, lo cual agrega un cierto margen de error sobre el resultado, frente a otras organizaciones que sí digitalizaron y automatizaron la construcción de este indicador. Entonces, ¿cuál es más confiable? Si dos empresas tienen el mismo resultado, pero el EBITDA de uno es manual y el del otro es automático, ¿cuál elegirían?

Más allá de la decisión que puedan tomar, el otro desafío que surge con el nuevo contexto es que este indicador muy popular entre los CFOs debería trascender y llegar a oídos de todos los empleados. ¿Por qué? Simple, porque son los empleados quienes en la operación de los procesos contribuyen a su construcción. Y luego de la pandemia, son muchos los procesos que habrán de ser regulados y controlados para que las empresas puedan operar. No comprender esto y no hacerlo extensivo a toda la organización es definitivamente correr un riesgo innecesario, sin olvidar que la digitalización y automatización facilita el ahorro de costos y libera el tiempo del talento humano para pensar nuevas iniciativas comerciales, nuevas formas de llegar al cliente y distintos tipos de innovación que pueden hacer más competitiva a la organización en su conjunto.

En nuestra experiencia con distintas industrias, como la automotriz o las telecomunicaciones, así como con sectores relacionados al Retail y la producción de alimentos, vemos que el EBITDA ha comenzado a ganar más protagonismo que el que tenía desde hace unos años atrás. La pandemia, sólo ha impulsado ese cambio que se estaba gestando de modo muy lento. No faltan las conversaciones donde más allá de ver el valor de la acción de una compañía ahora también aparecen los números del EBITDA, menos atados a los humores del mercado y más cercanos a la realidad concreta de la organización.

Este indicador, cada vez más atractivo para todas las áreas de la empresa, posiblemente comience a impartir las nuevas reglas del juego en los procesos de adquisición y fusión de empresas. Para más pruebas, un relevamiento reciente hecho entre empresas líderes en sus sectores en Argentina muestra que 8 de cada 10 organizaciones que ya han definido o asignado presupuesto para trabajar en la digitalización de los procesos que componen el EBITDA donde, en muchos casos, más de la mitad de ellos aún sigue siendo manual.

El futuro es definitivamente distinto a lo que tenemos hoy y ya hay quienes estamos trabajando en ello.

Comentarios recientes